Aunque pudiera parecer exagerado, si nos ceñimos al ámbito de las cláusulas suelo, lamentablemente es así.

Aunque pudiera parecer exagerado, si nos ceñimos al ámbito de las cláusulas suelo, lamentablemente es así.

Es una premisa de este letrado, si el banco te llama es porque le interesa a él, no al consumidor. E, insisto, en lo que respecta a las cláusulas suelo, el interés se convierte en engaño.

Es una pregunta muy recurrente en nuestro despacho: ¿PUEDO DEMANDAR SI YA HE FIRMADO UN ACUERDO CON EL BANCO?

Para tranquilidad del cliente la respuesta es “SI”. Lo entrecomillo porque aunque casi siempre va a ser que si, el derecho, las leyes, no son matemáticas. En derecho dos más dos no son siempre cuatro.

Pero centrándonos en la cuestión, ¿cuáles son esos acuerdos que ofrece el banco cuando tenemos una cláusula suelo?

Los hay de dos tipos:

- Si eres un poco afortunado, eliminarán tu cláusula suelo, por lo que, en lo sucesivo, pagarás un interés equivalente al índice de referencia más el diferencial de tu escritura, sin suelo.

- Si eres menos afortunado, eliminarán tu cláusula suelo, pero a cambio tendrás un interés fijo, por lo que realmente estás teniendo otro “suelo”.

Eso si, en ambos casos la entidad bancaria te halagará al máximo, te llamará porque eres un buen cliente, porque has sido elegido; prácticamente te dirán que te ha tocado la lotería.

Pero, lógicamente, en ambos tipos de acuerdo el banco no devuelve un solo céntimo de lo que has pagado de más durante el tiempo de aplicación de la cláusula suelo.

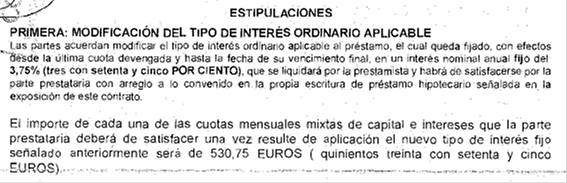

Veamos un acuerdo tipo:

¿Te has fijado en que el tipo de letra donde pone la nueva cuota que vas a pagar (un poquito más baja que la anterior) es más grande que el resto? El banco no es tonto y utiliza sus técnicas de marketing para captar tu atención. Sólo le interesa que te quedes con eso, que vas a pagar un poco menos.

Pero no te informan de otras cuestiones, importantísimas:

- De que el Tribunal Supremo ha declarado dichas cláusulas como abusivas (cuando se dan determinados parámetros).

- De que puedes acudir a los tribunales para solicitar una declaración de nulidad de dicha cláusula.

- Que lo anterior comportaría no solo la eliminación de la cláusula, sino también la devolución de lo que has pagado de más durante el tiempo de aplicación de esa cláusula (esto puede variar, dependiendo de varios factores, entre los 2.000 y los 10.000 Euros).

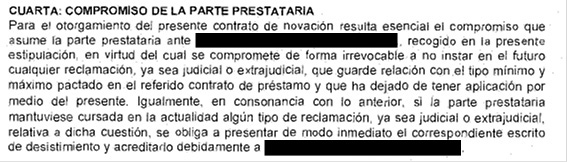

Y, finalmente, incluyen en esos acuerdos con el cliente la estipulación estrella:

Es decir, que nos comprometemos a no demandar y a quitar la demanda si ya estuviera presentada.

Entonces, ¿podemos demandar si hemos firmado algo así?

Si partimos de que eres un consumidor (es decir, en este caso, en este contrato, no actúas como empresario o profesional sino que hipotecaste tu vivienda para comprarla, ampliarla, reformarla, comprarte un coche, un apartamento, etc.) y de que no has firmado el contrato asistido por un abogado ni consta la firma de este, puedes reclamar. Esto último es porque se da la circunstancia de que el acuerdo se puede firmar entre abogados, por ser un acuerdo beneficioso para el cliente, aunque en esos casos siempre hay devolución de cantidades.

EL CONSUMIDOR NO PUEDE RENUNCIAR A DEMANDAR

Y puedes reclamar porque el artículo 10 del Real Decreto Legislativo 1/2007, de 16 de noviembre, por el que se aprueba el texto refundido de la Ley General para la Defensa de los Consumidores y Usuarios y otras leyes complementarias, dice lo siguiente:

“Artículo 10 – Irrenunciabilidad de los derechos reconocidos al consumidor y usuario.

La renuncia previa a los derechos que esta norma reconoce a los consumidores y usuarios es nula, siendo, asimismo, nulos los actos realizados en fraude de ley de conformidad con lo previsto en el artículo 6 del Código Civil”.

Entonces, la nulidad de ese pacto de renuncia a demandar (o a la posibilidad de eliminar una cláusula abusiva), viene otorgada directamente por una ley, por lo que debe considerarse a todos los efectos como un pacto jamás realizado.

ADEMÁS, EL ACUERDO CON EL BANCO PUEDE SER NULO POR CONCURRIR UN VICIO DEL CONSENTIMIENTO

Además de la nulidad radical o de pleno derecho de esa renuncia a interponer acciones legales, considero que concurre un vicio en el consentimiento que invalida todo el acuerdo con el banco.

Y ello porque el artículo 1.265 del Código Civil establece que será nulo el consentimiento prestado por error, violencia, intimidación o dolo.

En este tipo de acuerdo, además del error en el consumidor, porque no ha sido informado de todo lo que rodea a la cláusula suelo, de todas sus posibilidades de eliminación y se le presenta ese acuerdo como única alternativa, yo entiendo que también hay dolo, engaño, porque el banco sí que conoce todo eso y lo oculta.

Y prueba de ese engaño, en el ejemplo de acuerdo que ponemos, es ese resaltado en letra a mayor tamaño de la nueva cuota que se va a pagar, sensiblemente más baja que la anterior, con la finalidad de captar la atención del prestatario únicamente en este aspecto.

Y por eso digo, y a los hechos me remito, que si el banco te llama, el banco te engaña….

a mí el juez me devolvió 5000,€,desde la sentencia de 2013,pero ahora el banco me dice,que ese dinero tengo que devolvérselos a ellos,yo en Agosto de 2013,empezé a pagar 400,€,en vez, de 600,que es lo que había firmado inicialmente,por el que tengo pendiente un juicio de morosa,que aún,no se ha resuelto,tengo posibilidades habiendo salido favorable mi juicio por las claúsulas suelo?

Buenos días Rosa María,

Por lo que entiendo, el banco le ha devuelto una cantidad en virtud de la nulidad de la cláusula suelo, pero a su vez usted también le debe dinero al banco (al haber pagado una cuota inferior).

Si usted tiene una deuda con la entidad lógicamente tendrá que pagarla, lo que ocurre es que, habiéndose declarado la nulidad de la cláusula suelo, el banco solo le puede reclamar la cantidad que corresponda a lo que dejó de pagar, pero sin aplicar la cláusula suelo. Es decir, no la diferencia entre los 600 y los 400 Euros (200 Euros), sino la diferencia entre lo que usted pagó (400 Euros) y la cuota «real», sin la cláusula suelo, que casi con total seguridad sea inferior que la diferencia de 200 Euros.

Si tiene cualquier otra cuestión o quiere contactar directamente con nuestro despacho, le atenderemos sin compromiso.